据近期媒体披露,美国学贷总额已超过信用卡贷款总额,这引发了外界的疑虑:美国人热衷于‘学位投资’。

事实上,在美国拥有大学学位的成年人并非多数。依据美国普查局(USCS)的统计,至2015年止,全美仅有33%的25岁以上成年人拥有大学以上学位;即便是最重视教育的亚裔族群,也仅有半数有大学以上学历。换言之,追求大学学位并非大多数美国人选择。然诡异的是大学学费与学贷仍年年高涨。在此情形之下,不由得让我们对于大学学历的含金量感到好奇。

本文利用美国教育部大学计分表数据库(College Scorecard)与相关就业薪资调查报告(见文末注一),进行分析。我们的结论是:即便申请不上顶尖名校,就读中段公立大学或是地区性大学仍是一笔聪明的投资;唯一必须注意的是慎选科系与努力让自己毕业。

本文共分三部分:第一部分为总体大学学位薪资分析。第二部分,我们挑选东西两岸各十所大学(含顶尖公私校、中上公立学校与地区性大学)进行学习成本与薪资收入的投资报酬率分析。第三部分则是不同大学主修的薪资差异与投资风险。

1.美国总体大学学位薪资收入成本概况

总体而言,对大学学位投入时间和金钱是一笔愈来愈划算的投资行为。大学理事会(The College Board)曾公布,以2016-2017学年度为例,就读美国私立大学的全部开销,包括学杂费、书费、住宿费、生活费等,平均合计大约需要45,370元/年。如果是州内的四年制公立大学,平均花费则为2万元。而根据密西根州立大学就业研究中心(CERI)的“就业趋势报告2016-2017”指出:美国大学毕业生2016年起薪平均为41,880元。换言之,若不吃不喝,就读州内公立大学,毕业后两年可以回本。若是私立大学,也仅需四年回本。再者,依据美国教育部的统计,大学学位以上拥有者,终其一生可以比高中学历者大约多获得100万到120万元的收入。总而言之,我们投入8万到18万元与四年的时间,职业生涯内可以换回5.5倍到15倍的获利回报。

而近20年,两者收入差异有加大的趋势。根据美国统计局与丕优研究中心合作的调查报告显示,在1991年,大学学位以上学历者获得全美家庭总收入的37%,而高中学历者取得23%的所得;两者仅差14%。但到了2012年,拥有大学以上学历者占有接近50%的全美家庭总收入,而高中学历仅得20%。两者差距拉大到30%。

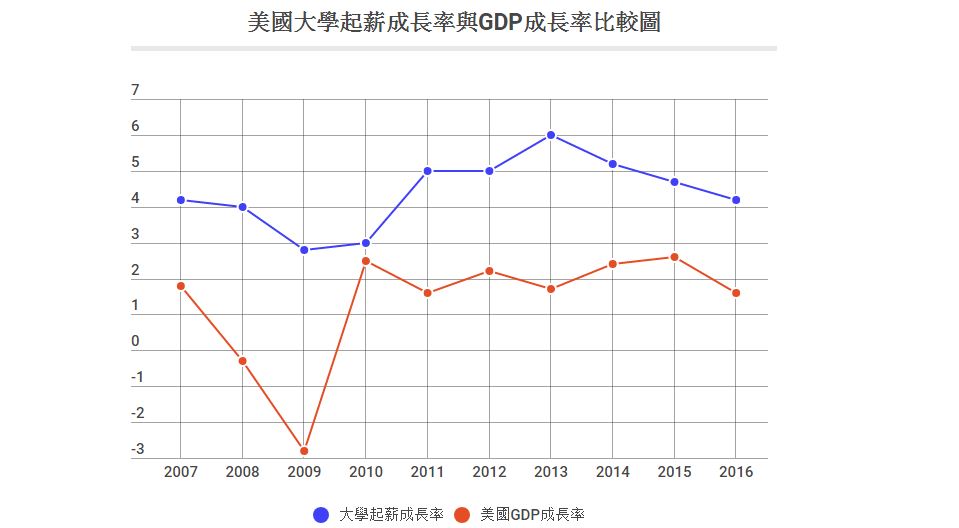

最后,若将大学毕业起薪成长率与美国GDP成长率做比较(见下图),大学毕业起薪成长率高于美国经济成长率。即便在金融危机之下,美国经济成长率为负数(08、09年),大学毕业起薪成长率依然有4%与2.8%的成长表现。

然而这仅是整体平均概况,下一部分我们将以东西两岸各十间大学为例,进一步分析。

2.东西两岸各十间大学分析(详见下表)

我们挑选东西两岸各顶尖公私校三间、中上公立大学四间、地区型大学三间进行分析比较。表格中以各学校四年总成本为准,由高至低排列。其中包含:四年学习成本、预估年度成本、毕业率、学贷中位数、平均学贷数、初期(六年)和中期(十年)职涯年薪中位数、与相对投资报酬率。数字均以2016年为准。四年学习成本包含学费、书费、住宿费与生活费用等;但是公立大学学费以本州生为准(见文末注二)。另外,年度预估成本扣除了以需求为基础(need-based)之各项来自于联邦、州与学校对于公民与永久居民的各项奖补助费用。再者,学贷中位数仅为学生个人的贷款,而平均数则是包含了家长学贷(见文末注三)。最后,报酬率是以预估年度成本为分母,除六年与十年年薪中位数而得。

在以上2表中,有以下四点值得关注:

在以上2表中,有以下四点值得关注:

首先,地区性大学与中前段公立大学,就投报率论之,表现不输著名私校。

东西两岸的第一名是我们所熟悉的顶尖私校:东岸为普林斯顿大学,西岸为史丹福大学。但是接下来,中上公立大学乃至于地区大学表现却不输给私立名校。

以东岸为例,CUNY的City College与Queens College投报率不仅高于SUNY的Stony Brook与Binghamton,甚至高于哥伦比亚大学和康乃尔大学。

在西岸部分,UC系列的顶尖公立大学表现一如预期,名列前茅。但是地区型大学CSU长堤分校的投报表现却胜过加州理工学院、UC Berkeley与UCLA。

最令人意外的是,东西两岸著名私校:纽约大学与南加大,无论从初期或中期职涯薪资的投报率,排名都是靠后的。

其二,虽然地区性大学薪资表现不输顶尖公私立大学,但是毕业率却远低于传统名校。顶尖名校的毕业率都在九成以上,而地区型大学却在五、六成左右徘徊。毕业率的高低显示投资无法回收的风险。

其三,以就学成本观之,虽然四年总成本,公私立大学学费有两到三倍的差距;但是年度预估成本却未有如此大的分别。

东岸的普林斯顿大学年度预估成本不仅低于SUNY的Stony Brook,还低于地区大学的FIT。

在西岸,私校史丹福大学的年度预估成本,不但与公立西雅图华盛顿大学相当,甚至低于公立的俄勒冈大学。此种现象既反映了学校所在的城市生活消费水准(FIT在曼哈顿岛上,而普林斯顿大学在新泽西郊区),也表明私校有高于公立大学的经济资源(奖助学金)供学生使用。

其四,虽然公私立大学的四年成本有二至三倍的差距,但是两者的平均学贷总额无明显的差异。

以东岸为例,公立大学平均学贷最高为FIT,金额为32,000元,高于哥大的31,800元。

在西岸,公立俄勒冈大学的学贷平均数,不仅与学费最贵的南加大相当,还高于私立的加州理工学院。这不仅仅展现了私校经济资源的充裕;更显示了私校的高学费政策,已在申请阶段有效排除了家庭经济较差的学生。使得私校录取生有能力援引家庭经济资源支付学习成本,而无需使用学生贷款。

长此以往,美国家庭经济阶层将近一步固化,不利于社会阶层流动,进而引起更大的社会冲突。几年前的“占领校园”活动(Occupy Campus)就是一个例证。

3.主修学科的薪资差异与投资风险

上述分析均以学校为单位,所呈现的薪资收入也为该校的中位数。但不同的主修对于收入有其巨大影响。

调查察报告显示,最高的电机科系起薪是最低幼儿教育起薪的两倍。总体而言,科技相关专业平均起薪在2016年为55,687元;商科为46,835元;最低的文科仅为41,447元。若以十年职涯观之,不同科系的年收入会拉大到三到五倍的差距。

最高收入的专业是石油工程(Petroleum Engineering),年薪中位数为172,000元;而最低收入的专业是幼儿教育,仅有37,500元。再者,选修科系对于薪资的影响大于学校选择。

加州州立大学长堤分校的电机系毕业生,十年后的年薪中位数高于哥伦比亚大学的文科毕业生。即便是同一所大学毕业,无论是顶尖私校还是地区性大学,电机相关科系十年年薪中位数约高于人文科系毕业生3到4万元。

在此我们必须提出警告,投资大学学位有一定的风险:

并不是所有进入大学的人都可以顺利毕业,常春藤名校尚有5%左右的比率无法毕业,地区性大学更接近半数无法顺利取得学位。就算顺利毕业,也不是所有的毕业生都可以获得统计数据中的薪资。毕竟统计资料所显示的薪资是中位数。

根据统计,常春藤毕业生约有15%左右,在初期职涯中(六年)薪资所得低于高中毕业生平均所得,也就是年薪低于25,000元。在我们所选的20所大学中,表现最好的是史丹福大学,仅有13%的毕业生薪资低于高中毕业生的平均薪资;而表现较为不佳的是CUNY City College,有42%的毕业生初期职涯收入低于高中毕业生。

最后,本文仅以就学成本与薪资收入进行分析。这只是考量大学学位的一个重要侧面。但是,大学生活所获得的回报远不止于收入。学校光环所获得的文化资本,还有人际关系所创造的社会资本,人生观、价值观的建立,以及青春无敌的校园生活经验、友谊与爱情,都会是考量就读大学的重要部分。

注一:包含 PayScale 2017 College ROI Report、密西根州立大学就业研究中心2016就业趋势报告、以及丕优研究中心的相关研究报告。

注二:大学计分表数据库公立大学以本州生为准。PayScale数据库中有较为细分的成本,包括本州、外州之分,也区分住校与校外之别。可参考:http://www.payscale.com/college-roi。

注三:学贷中位数资料来自于大学计分表数据库,学贷平均数来自PayScale调查报告。两者统计方法不同。PayScale的调查方法为百万份的问券调查,学贷数据来自于受访者自填。但是大学计分表的数字是教育部结合所掌握的全部学贷数字(九成的学贷来自于教育部)与IRS的报税数据库而成。就统计方法而言,大学计分表的数字较为精确。

资料来源:世界新闻网